图片名称: 不同方案下的中国养老保险隐性债务规模

第十一篇 划拨国有股充实社保基金的思路与对策

社保基金缺口已经成为影响养老保险制度良性运行的最突出问题。作为社会保障体系的重要组成部分,我国养老保险制度改革从20世纪80年代开始起步,经过十多年的努力,初步建立了“社会统筹与个人账户”相结合的部分积累式养老保险制度。多年来的实践表明,统账结合的养老保险制度为我国的经济发展和社会稳定发挥重要的保障作用,但只是在养老保险制度改革初期由于退休人员数量少,收缴情况较好,基金运行正常,较好地实现了当初确定的“部分积累”的预期目标。随着国有企业改革的不断深化,养老保险制度收支状况每况愈下,基金缺口在全国已具有普遍性。由于养老保险基金缺口情况日趋严重,原先的基金积累迅速减少,按照目前的速度,将会在短期内全部用完,这样,不仅养老保险制度改革的目标之一“部分积累”将名存实亡,而且政府将会长期背上沉重的财政支付负担。由于基金积累主要来自个人账户,积累的耗尽,意味着职工个人账户上只有记账金额而无实资金,形成“空账”。事实上,自1997年至2004年上半年,个人账户空账已达6000亿元,而且以每年1000亿元左右的规模不断扩大。值得关注的是,养老保险基金的缺口将随着我国人口老龄化的加剧而日趋严重。

我国统账结合制度虽然借用了部分积累模式,但由于在制度设计上回避了转制成本问题,实际管理和运行积累模式有着本质区别,实质仍然是现收现付模式。因此,政府应当明确社保基金缺口的弥补是政府的责任,不能回避对老职工养老金权益的偿还问题。国有资产是过去长期实行低工资、低消费、高积累政策条件下形成的,其中,主要是老职工过去劳动贡献的积累。

他们在养老金账户中的“空账”应当得到补偿。现在变现一部分国有资产用于社会保障支出,解决历史遗留的隐性负债问题完全是合情合理的。正是那些现在退休或者面临退休而无法缴纳社会保障费的一部分职工在我国社保体系尚未建立时创造的国有资产财富,现在将之变现,用于社保支出,是一个负责任的政府对于社会保障隐性债务进行弥补的必然选择。

改革开放20多年来,中国经济社会的体制和面貌发生了巨大而深刻的变化。我国目前已经初步建立社会主义市场经济体制的基本框架,如何健全和完善与市场经济体制相适应的、可持续的新型社会保障制度和社会保障基金制度,成为一个十分重要而迫切的艰巨任务。

中国社保基金的缺口问题

自20世纪80年代后期中国进行经济体制和社会保障制度改革,就面临着如何解决社会保障的历史债务问题。这就是中国社保基金的历史缺口。在体制改革过程中,由于新制度设计和实施上的问题,又产生了一些新的债务,形成了新制度的缺口。这成为中国社会保障制度改革的一个难题,也是一个绕不过去的坎。完善社会保障制度,必须妥善解决社会保障基金的缺口问题。本报告不全面测算社保基金的缺口问题,只研究社会保障制度中的一个主要项目养老保险制度的基金缺口问题。

(一)中国养老保险基金缺口的规模

中国养老保险基金存在着缺口,是政府和社会各界都公认的事实,但对这个缺口规模的大小,由于对养老保险隐性债务及转轨费用有不同的理解,加上计算缺口时在样本抽取、参数选定等诸多方面的差别,国内外已经做过的大量研究结果有很大的差距。下面我们介绍几种研究成果的缺口测算规模。

1.世界银行测算的中国养老保险基金缺口

20世纪90年代初期,世界银行就十分关注中国养老保险制度改革和养老保险制度转型过程中的隐性养老债务问题,并出版了一系列的研究成果。世界银行1996年下半年出版了《中国养老保险制度》(中文版)和《中国如何为其快速老化的人口提供收入保障?》(英文版),1998年又出版了《2020年的中国:老年保障》(中文版)一书。在上述成果中,对中国养老保险基金缺口的测算结果是不断变化的。根据世界银行基于1995年中国第一次试行统账结合的养老保险制度方案的测算,当时中国国有企业部门隐性养老金债务缺口的估计,认为养老金隐性债务为1994年GDP的46%~49%,即21468亿~22868亿元。在如果提高缴费率,缺口还可以下降。在缴费率为18%的情况下,养老保险基金缺口为1.92万亿元。这一比例要低于已经实现了由现收现付制向基金制转变的智利和阿根廷(占GDP的80%~120%)等国家的比例。但根据世界银行一项新的测算结果,中国的隐性养老金债务约为1998年GDP的94%,即72349亿元。

2.国务院体改办《中国养老保险隐性债务研究》课题组的测算结果

原国家体改委分配和社会保障司等机构当时对社会保障基金尤其是养老保险基金问题进行了大量研究。国务院体改办宏观司与美国安泰国际保险公司合作,详细测算了中国养老保险基金的隐性债务。该课题组2002年发表的研究报告以1997年全国统一基本养老保险制度为评估时点,以工资平均增长率未来5年内为5%,6~10年内为4%,10年以后为3%,养老金平均增长率为工资增长率的60%,替代率平均每年降低0.66%,平均赡养率为3.25:1等为假设,按企业缴费率和退休年龄变动的不同情况,对隐性债务分5种方案和3种投资回报率进行测算,得到的债务规模在27627亿元至119354亿元之间(见表11-1)。

表11-1 不同方案下的中国养老保险隐性债务规模

方案1表明,如果政府承担“老人”、“中人”所有债务,企业缴费率可以降到8%,加上个人缴费率8%,总缴费率为16%,相当于保证60%左右的养老金替代率。课题组认为,这与人口老龄化更严重的日本(缴费率为17.5%,替代率为60%左右)类似,是比较合理的。因此,可以把方案1称为标准方案。上海财经大学公共政策研究中心:《2002中国财政发展报告——社会保障公共政策研究》,上海财经大学出版社,2002。方案4和5的缴费率接近于现行的缴费率(企业18%,个人7%),政府的债务降低了,但企业的债务却增加了。方案4和方案5的差别说明提前退休将增加养老金的债务。根据方案4,在目前的缴费率以及投资回报率为4%的情况下,养老金的债务总额为67144亿元。

3.劳动保障部社会保险所“中国社会保障体系研究”课题组的测算结果

1995年,原劳动部社会保险研究所曾就养老保险基金缺口进行过研究,并提出了“小账户”的试点方案。2000年1~7月,劳动保障部社会保险所“中国社会保障体系研究”课题组对中国养老保险基金流量进行了进一步的测算。以上述研究为基础,劳动社会保障部社保所、法制司和博时基金管理有限公司在2001年完成“中国养老保险基金测算与管理”报告,对养老保险基金缺口进行了详细的数学测算,按照现行退休年龄,社会统筹基金在未来28年中平均每年将出现1030亿元的缺口,总缺口2.88万亿元。

4.其他研究成果的测算结果

自20世纪90年代以来,一些学者个人或者课题组也测算了中国养老保险债务的规模。按照“中国养老保险基金测算与管理”课题组测算,在缴费率为28%的情况下,考虑将个人账户做实并与社会统筹基金分开管理,养老保险统筹基金在未来25年中平均每年将出现717亿元的缺口,总缺口1.8万亿元。

上海财经大学公共政策研究中心也匡算了养老金的隐性债务,他们认为2000年我国养老债务规模大约在63000亿~84000亿元之间,占GDP的73%~95%之间。

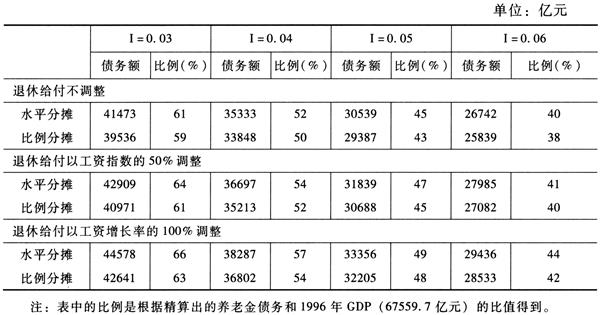

王晓军假定男女两性合并,退休年龄为58岁,以1980~1990年全国市镇从业人口生命表提供的分年龄死亡率作为精算估计的死亡率,利息率分别采取了3%、4%、5%、6%的假设条件下(退休金假设每年给付一次、老人退休金给付规定为工作35年得到退休前工资的80%、社会平均工资年增长率为3%),得到养老金债务在25839亿元至44578亿元之间(见表11-2)。1996年末,全国基本养老保险基金滚存积累余额为579亿元。在利率4%、养老金以社会平均工资增长率50%指数化调整、水平法下的净债务额为36118亿元(36697-579),约占当年GDP的53%。王晓军:《中国养老金制度及其精算评价》,经济科学出版社,2000。

表11-2 养老债务及占国内生产总值的比例

5.养老保险基金缺口的综合估算

对中国养老保险债务的上述测算结果,大都是比较有影响的研究成果得出的,在各自的假设条件和时间段上,都是有道理的。但是,各个研究成果对中国养老保险基金缺口测算结果的巨大差异表明,中国养老保险缺口的规模的确是一个难题,并随着时间的推移和条件的变化而不断发生变动。

在前述测算结果中,大体可以对中国养老保险基金缺口的规模分为低、中、高三种类型。可以把测算结果不足3万亿元的称为低估算类型,把测算结果在3万亿元至7万亿元之间的称为中估算类型,把测算结果超过7万亿元的称为高估算类型。我们倾向于低估算类型,这是容易算得出来的,是一种比较短期和现实的测算。但是,如果处理不好养老保险制度的设计、养老保险基金的运营管理等问题,其债务规模将很有可能向中估算类型或高估算类型发展。当然,这个缺口是针对全国数据测算出来的,各省、自治区、直辖市的省级养老保险基金的收支状况差异很大,在东北等老工业基地和离退休人员多的省份,养老金缺口可能会更大一些。

(二)中国养老保险基金缺口的主要根源

从根源上分析中国社保基金的缺口问题,应当把它视为养老保险制度变迁带来的成本。在改革开放前的很长时期里,中国处于工业化早期,离退休职工很少,主要通过国有单位自行解决。经济体制改革之后,市场竞争要求企业保障社会化,社会保障制度。从20世纪80年代开始,中国逐步改革养老保险制度,经过十几年的努力,初步明确并逐步建立了“社会统筹与个人账户”相结合的部分积累式养老保险制度。统账结合制度既能通过统筹机制照顾到退休人员的现实利益,又能通过设立个人账户来保证在职人员的长远利益;既能发挥现收现付和完全积累模式的长处,又能在一定程度上避免二者的缺陷。应当说是一种较理想的选择。

但是,统账结合的部分积累式的养老保险制度意味着在职职工要承担两部分双重负担:一方面为已经退休或新制度建立前参加工作的职工提供退休金;另一方面为自己积累退休金。从理论上分析,这是一个两全齐美的方案。但是其前提是“社会统筹”部分的基金能够满足已经退休或不断退休人员的退休金需要。这样才能使没有缴纳退休金的职工得到退休金。这种制度设计是把过去的企业养老保障转化为社会化的养老保障。其性质依然是现收现付的,新制度还继承了老制度的退休金债务。只有在退休人员数量少、收缴情况较好的情况下,新制度才可以运行正常,并且实现基金积累,较好地实现“部分积累”的预期目标。

问题是1997年开始实施的统账结合的养老保险制度没有严格控制住退休金的迅速增长,导致“社会统筹”部分的基金在新制度建立初期就无法满足已经退休或不断退休人员的退休金需要。这样很快使“社会统筹”基金入不敷出,导致统筹基金出现越来越严重的资金缺口。为解决实际困难,各地社保机构将“个人账户”的积累资金挪作社会统筹资金使用。到2002年底,全部“个人账户”的积累资金额度已经达到4800亿元左右。1998~2002年,被“社会统筹”基金挪用的“个人账户”的资金已经达1807亿元,这期间仅中央财政还补助养老基金1294亿元。这说明“社会统筹”基金的缺口问题已经成为一个日益严重的现实问题。仅2002年的缺口就达到500亿元左右。据测算,从2004年到2050年,年平均缺口近2900亿元。同时将积累大量的个人账户空账(若按11%的工资比例计算个人账户,到2020年的空账将高达51200亿元)。完善养老保险制度课题组:《完善养老保险制度研究课题报告》(内部报告),2003。

总之,中国在计划经济体制下积累了相当数量的退休金债务,新制度安排对这些债务估计不足,没有建立单独的债务补偿基金。当国有企业改革加快,大量职工退休和提前退休时,导致养老保险制度收支状况每况愈下,新养老保险制度运转困难。由于养老保险基金缺口情况日趋严重,原先的基金积累迅速减少。这不仅使养老保险制度改革的目标之一“部分积累”将名存实亡,而且政府将会长期背上沉重的财政支付负担。值得关注的是,养老保险基金的缺口将随着我国人口老龄化的加剧而日趋严重,将使社会保障制度和国家财政不堪重负。

因此,如何解决养老保险基金的缺口问题,不仅关系到保障已退休职工(“老人”)和新制度建立前参加工作的职工(“中人”)切身利益问题,也关系到新养老保险制度的可持续发展或财政的健康运转问题。

划拨国有股充实社保基金的必要性和紧迫性

改革前,中国长期实行低工资、高就业政策,3个人的饭5个人吃,尽可能压低消费,积累资金、艰苦建设。从1952年到1978年,职工实际平均工资每年只递增0.38%。1978年,全部职工的货币工资年均才615元,居民人均储蓄存款只有21.88元,国民财富的积累率却由1952年的21.4%增长到1978年的36.5%。这期间有的年份积累率高达43.8%,工资总额占国民收入的比重仅为18.9%。翁天真、贺天中:《论深化养老保险制度的改革》,《劳动经济与人力资源管理》1995年第8期。所以,国有资产是过去长期实行低工资、低消费、高积累政策条件下形成的,其中,主要是老职工过去劳动贡献的积累。他们在养老金账户中的“空账”应当得到补偿。现在变现一部分国有资产用于社会保障支出,